Changes in Coking Capacity in 2023

The distribution of coking capacity is as follows:

There are approximately 280 coking enterprises for metallurgical coke nationwide, involving a total production capacity of 559 million tons, primarily concentrated in the North China and East China regions, which account for 63% of the total. The remaining areas have relatively low coking capacity. Between 2018 and 2022, with the replacement of coking capacity, many small coking furnaces were eliminated, and independent coking primarily consisted of small furnaces, while the proportion of combined steel and coke gradually increased. In 2023, the production of large furnaces newly built to replace small furnaces led to a resurgence in the proportion of independent coking capacity. In 2018, independent coking capacity accounted for approximately 65% of the total coking capacity, which declined to 61.29% in 2022, but rebounded to 64.4% by July 2023.

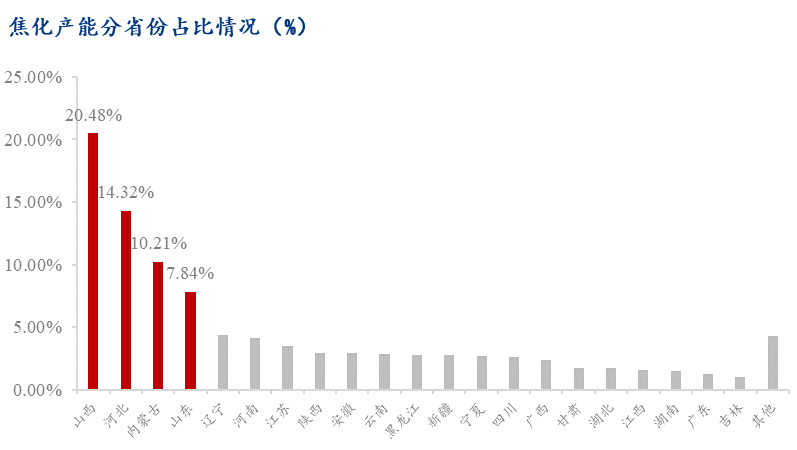

The metallurgical coke capacity is mainly distributed in provinces such as Shanxi, Hebei, Inner Mongolia, Shandong, and Liaoning. Among them, Shanxi Province has 63 coking enterprises with a total coke production capacity of approximately 114 million tons, ranking first in the country and accounting for 20% of the national total coking capacity. Hebei Province follows with a metallurgical coke capacity of about 80 million tons, accounting for 14% of the national total. Inner Mongolia has a metallurgical coke capacity of approximately 62 million tons, accounting for 10% of the national total.

Figure 1: Proportion of coking capacity by province (unit: %)

Data Source: My Steel Network

II. Situation of Coking Oven Models in Production

The conventional coking ovens of coking enterprises in our country were basically built and put into operation after 2003, accounting for about 80% of the total production capacity. During the "Twelfth Five-Year Plan" period, our country intensified the elimination of backward coking capacity, with a total of 80.16 million tons of backward capacity eliminated nationwide (all of the coal coking capacity was eliminated); 175 new conventional coking ovens were built, including 166 top-loading coking ovens with a carbonization chamber height greater than 6 meters and stamp charging ovens greater than 5.5 meters, with a production capacity of 105.42 million tons. During the "Thirteenth Five-Year Plan" period, the elimination efforts were further intensified. In 2018, the "Three-Year Action Plan for Winning the Blue Sky Defense War" was issued, and some provinces and cities introduced policies to eliminate coking ovens with a carbonization chamber height of 4.3 meters; in 2018, approximately 15 million tons of coking capacity were eliminated nationwide, in 2019 approximately 14.5 million tons, and in 2020 approximately 61.546 million tons, totaling 91.046 million tons over three years.

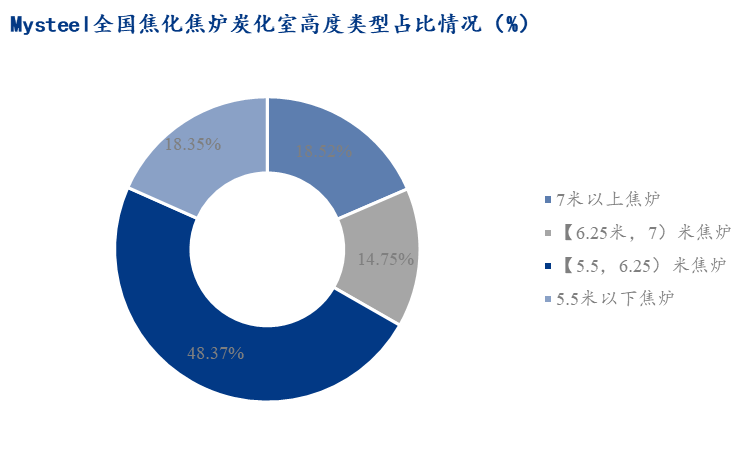

The "14th Five-Year Plan" Development Outline for the Coking Industry proposes that new coking oven enterprises with a carbonization chamber height of more than 5.5 meters and heat recovery coking oven enterprises that meet industrial policies should accelerate the construction progress of dry quenching transformation. As of the end of July 2023, there are 28 coking ovens in operation with a carbonization chamber height of 7.63 meters or more, involving a capacity of 28.4 million tons; top-loading coking ovens of 7 meters or more involve a capacity of 104 million tons; coking ovens of 6.25 meters or more have a capacity of 187 million tons; and coking ovens below 5.5 meters have a capacity of 103 million tons, accounting for 18.4% of the total capacity.

Figure 2: Statistics of the proportion of domestic coking oven models in 2023 (unit: %)

With the capacity replacement underway, the proportion of small coke ovens is gradually decreasing. In 2022, the proportion of 4.3-meter high coke ovens in the carbonization chamber fell from 24% to 20%. By the end of July 2023, the proportion of 4.3-meter high coke ovens decreased by 1.6% to 18.4%. This year, the elimination of 4.3-meter high coke ovens is mainly concentrated in Shanxi, where the shutdown of 4.3-meter high coke ovens in 2022 involved an effective capacity of approximately 19 million tons. It is expected that by the end of 2023, the proportion of 4.3-meter high coke ovens in the carbonization chamber will decrease to 15%.

Table 1: Mysteel statistics on the distribution of key provinces in China for 4.3-meter high coke ovens in 2023 (unit: ten thousand tons)

Data Source: My Steel Network

3. Situation of New Additions and Eliminations of Coking Capacity in 2023

On June 30, 2022, the General Office of the People's Government of Shanxi Province issued opinions on promoting high-quality development in the coking industry (Jin Zheng Ban Fa [2022] No. 51), mentioning that by the end of 2023, coking enterprises in Shanxi Province will fully implement dry quenching, complete ultra-low emission transformations, and shut down 4.3-meter coke ovens as well as other coke ovens that do not meet ultra-low emission standards. New coking upgrade projects and existing coking enterprises within a 20-kilometer radius of urban built-up areas in each district city will implement in-depth environmental governance within the specified time limits. By 2025, the total energy consumption and energy intensity of the entire industry will achieve a "double decline" compared to 2020, with coking enterprises fully surpassing the "survival line," striving for over 30% of enterprises to reach the "development line."

On November 9, 2022, the Office of the Leading Group for the Restructuring and Upgrading of the Coking Industry in Wuhai City, Inner Mongolia, released the list of enterprises to be orderly shut down and eliminated in the coking industry from 2022 to 2024, stating that by the end of December 2023, 6 units with a total capacity of 2.92 million tons from 175 holes will be shut down, and by 2024, 10 units with a total capacity of 4.82 million tons from 294 holes will be shut down.

In late June 2023, the Shanxi Provincial Department of Industry and Information Technology reiterated that to promote high-quality green development in the coking industry, Shanxi will comprehensively shut down 4.3-meter coke ovens this year, promote energy conservation and consumption reduction across the industry, extend the industrial chain, and fully build a national green coking industry base. Mysteel's research indicates that the national capacity of coking ovens with a height of 4.3 meters and below (including heat recovery coke ovens) is approximately 103.33 million tons, while the capacity of those 5.5 meters and above is approximately 456.20 million tons; this year, the elimination of 4.3-meter coke ovens is mainly concentrated in the Shanxi region, with approximately 24.4 million tons of capacity to be eliminated in the second half of 2023.

The plans for new additions and eliminations of coking capacity in Shanxi Province have changed, with the initial plan to eliminate 25.86 million tons and add 24.93 million tons, now revised to eliminate 28.56 million tons and add 16.01 million tons; the national coking capacity additions and eliminations have also changed, with the initial plan to eliminate 42.60 million tons and add 50.50 million tons, now revised to eliminate 51.68 million tons and add 43.58 million tons.

Table 2: Mysteel Statistics on Changes in National Coking Capacity Additions and Eliminations in 2023 (Unit: 10,000 tons)

Data source: MySteel.comData source: MySteel.com

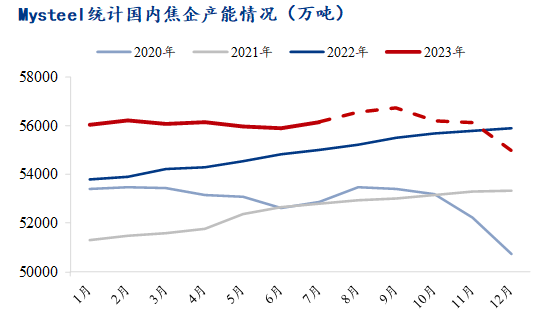

In 2020, the concentrated de-capacity has come to an end, and since 2021-2022, the coking capacity has maintained a net new trend, and in 2023, the coking capacity will be overcapacity, and the price will continue to fall from January to June. As well as the tightening of the policy of de-capacity in Shanxi and Inner Mongolia, the elimination of production capacity has increased, and the overall coking capacity has changed from the net increase expected at the beginning of the year to the net elimination. At the beginning of 2023, Mysteel surveyed and counted a net increase of 7.9 million tons of coking capacity in 2023, while on August 4, 2023, it is estimated that the net elimination of coking capacity in 2023 will be 8.1 million tons, and the annual coking capacity will turn from increasing to decreasing.

Figure 3: Mysteel statistics on the production capacity of domestic coke enterprises (10,000 tons)

Data source: MySteel.comData source: MySteel.com

Fourth, the change of production indicators of coking enterprises

Due to the requirements of the "14th Five-Year Plan for the Development of the Coking Industry" and the demand for large-scale blast furnaces, the improvement of coke production indicators and the increasing demand for CDQ will promote the increase in the proportion of CDQ and customized coke, and high-quality coke will become the mainstream of the market. At present, the national wet quenching capacity is 250 million tons, and the dry quenching capacity is 310 million tons, and the proportion of dry quenching capacity has exceeded that of wet quenching. In 2021, CDQ accounted for about 47% of the total coking capacity, and wet quenching accounted for 53%, and under the joint promotion of market supply and demand adjustment and government environmental protection requirements, the proportion of CDQ in 2022 has reached 52.74%, an increase of more than 5.74% year-on-year. At the end of July 2023, CDQ accounted for 55.27%.

With the new large-scale blast furnace of steel mills, the coke strength requirements have increased, and the consumption structure has changed. According to Mysteel's incomplete survey, the proportion of quasi-first-class coke consumed by blast furnaces with a volume of 2000-3000m³ does not exceed 50%, and the proportion of quasi-first-class coke consumed by blast furnaces with a volume of 3000m³ does not exceed 25%, and the larger the volume, the less coke consumption accounts for below 60 reaction intensity. In 2022, the proportion of quasi-first-class coke and above will increase from 70.2% to 76.3%, of which the consumption of first-class metallurgical coke will account for 32.5%, an increase of 6.9% year-on-year, and the proportion of first-class coke consumption will increase. Secondary coke and below accounted for 19.2%, down 2.1% year-on-year, and the proportion will continue to decrease as blast furnaces below 1000m³ continue to be eliminated in the later period.

Fifth, the optimization and upgrading of production capacity is still on the way

Shanxi Province's "Opinions on Promoting the High-quality Development of the Coking Industry" requires that the goal of dry quenching be fully realized by the end of 2023, and Shanxi Province needs to fully complete the ultra-low emission transformation of the remaining 56% of wet quenching coke ovens in less than half a year, and completely shut down the 4.3-meter coke ovens accounting for 21% and other coke ovens that do not meet the ultra-low emission standards. Up to now, Shanxi Province has a production capacity of about 24 million tons of 4.3-meter coke ovens, and if this goal is to be achieved, Shanxi Province will usher in a wave of concentrated capacity reduction at the end of the year.

The "Outline of the 14th Five-Year Plan for the Development of the Coking Industry" points out that the new coke oven carbonization chamber height of more than 5.5 meters and the heat recovery coke oven enterprises in line with the industrial policy will accelerate the progress of dry quenching coke transformation and construction. By the end of July 2023, the national 4.3-meter coke oven production capacity is 103 million tons, accounting for about 18.4% of the national coking capacity.